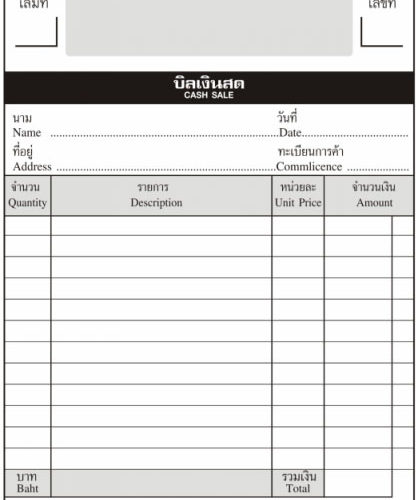

“บิลเงินสด” ถือเป็นรายจ่ายได้หรือไม่

หลายครั้งที่มักจะเกิดปัญหาขึ้นกับรายจ่ายบางประเภทที่กิจการได้จ่ายออกไปแล้วได้รับเอกสารหลักฐานการจ่ายเงิน แต่เป็น “บิลเงินสด” ที่ไม่มีชื่อที่อยู่ของผู้รับเงิน

หากกิจการได้รับ “บิลเงินสด” ในทางภาษีอากรถือได้ว่า เป็นเอกสารที่พิสูจน์ ไมได้ว่าใครเป็นผู้รับเงิน ถือเป็นรายจ่ายต้องห้ามตาม ม. 65 ตรี (18) คือ รายจ่ายซึ่งผู้จ่ายพิสูจน์ไม่ได้ว่าใครเป็นผู้รับ ดังนี้

ดังนั้นหากกิจการต้องการทำให้ “บิลเงินสด” ดังกล่าวถือเป็นรายจ่ายในการคำนวณกำไรสุทธิได้ ไม่ต้องห้ามตามประมวลรัษฎากร “บิลเงินสด” จะต้องมีชื่อ-ที่อยู่ ของผู้รับเงิน ซึ่งสามารถกระทำได้ เช่น

- เขียนด้วยหมึกหรือเขียนด้วยลายมือ

- ใช้ตรายางประทับ

- ใช้เครื่องพิมพ์ดีดพิมพ์

- ใช้เครื่องคอมพิวเตอร์พิมพ์

- พิมพ์จากโรงพิมพ์

ซึ่งจะกระทำโดยวิธีใดวิธีหนึ่งหรือหลายวิธีรวมกันก็ได้ ก็จะทำให้กิจการสามารถพิสูจน์ได้ว่า ผู้รับเงินมีตัวตนจริง แต่อย่างไรก็ดี “บิลเงินสด” ควรจะมี ชื่อ-ที่อยู่ของผู้จ่ายเงิน ด้วย ไม่ควรระบุว่า เงินสด หรือ สด เพื่อให้ผู้ประเมินเชื่อว่ากิจการจ่ายจริง

คราวนี้หลายๆบริษัทก็จะได้ปฏิบัติเรื่องบิลเงินสดได้ถูกต้องมายิ่งขึ้น โดยไม่กลายเป็นรายจ่ายต้องห้าม