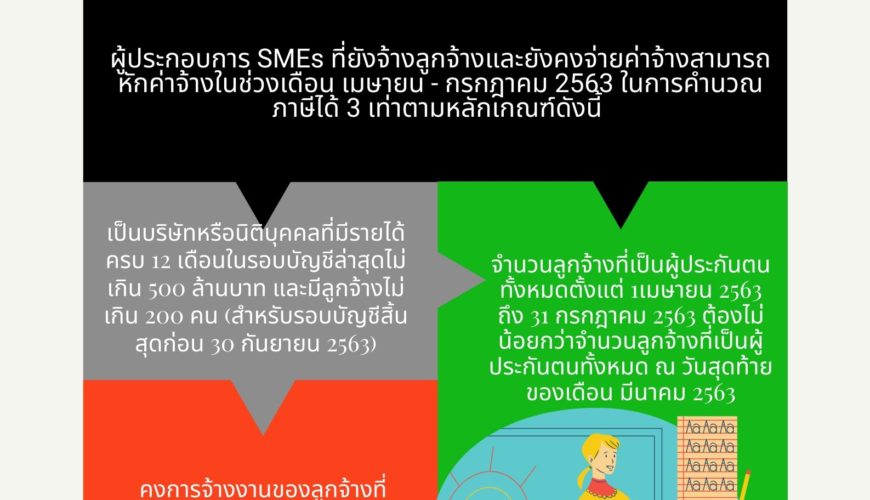

ผู้ประกอบการ SMEs ที่ยังคงการจ้างงานลูกจ้างไว้และจ่ายค่าจ้าง สามารถหักรายจ่ายค่าจ้างในช่วงเดือนเมษายน –

กรกฎาคม 2563 ในการคํานวณภาษีได้ 3 เท่า โดยต้องเข้าหลักเกณฑ์ดังนี้

1. เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีรายได้ครบ 12 เดือนในรอบระยะเวลาบัญชีล่าสุดไม่เกิน

500 ล้านบาท และมีลูกจ้างไม่เกิน 200 คน (สําหรับรอบบัญชีสิ้นสุดก่อนหรือในวันที่ 30 กันยายน 2562)

2. คงการจ้างงานของลูกจ้างที่ประกันตน และมีค่าจ้างไม่เกิน 15,000 บาท/คน/เดือน

3. จํานวนลูกจ้างที่เป็นผู้ประกันตนทั้งหมดตั้งแต่วันที่ 1 เมษายน 2563 ถึงวันที่ 31 กรกฎาคม 2563

ต้องไม่น้อยกว่าจํานวนลูกจ้างที่เป็นผู้ประกันตนทั้งหมด ณ วันสุดท้ายของเดือนมีนาคม 2563

ทั้งนี้ผู้ประกอบการที่มีคุณสมบัติตามหลักเกณฑ์ดังกล่าว ให้ลงทะเบียนใช้สิทธิได้ที่ www.rd.go.th

นับตั้งแต่วันที่ระบบเปิดให้ใช้งานจนถึงภายใน 150 วัน นับแต่วันสุดท้ายของรอบระยะเวลาบัญชี

www.pornkawinthip.com